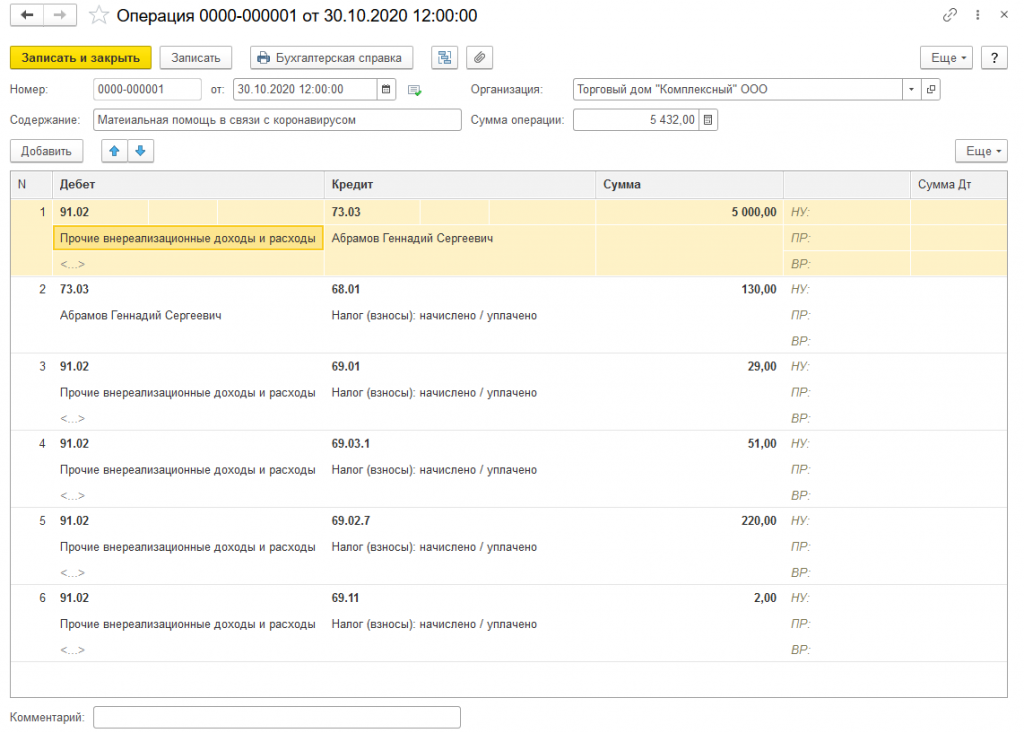

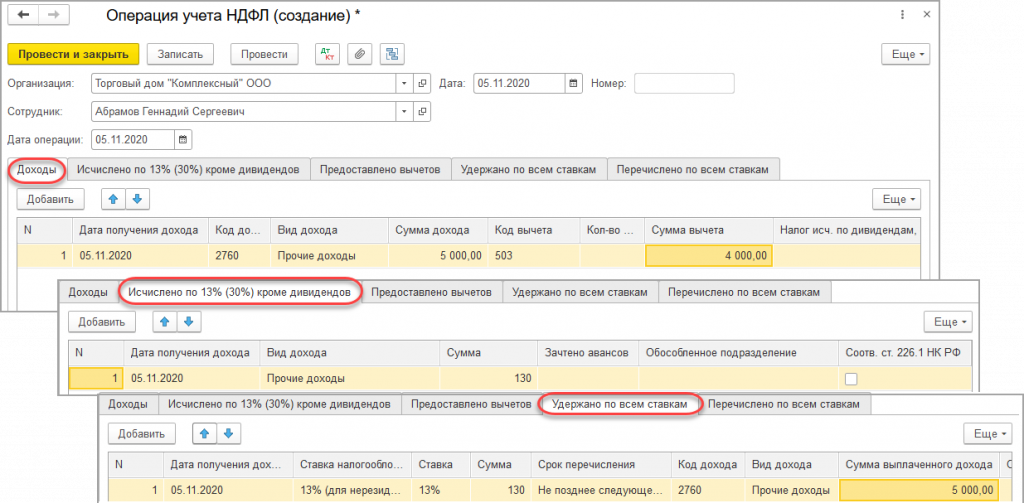

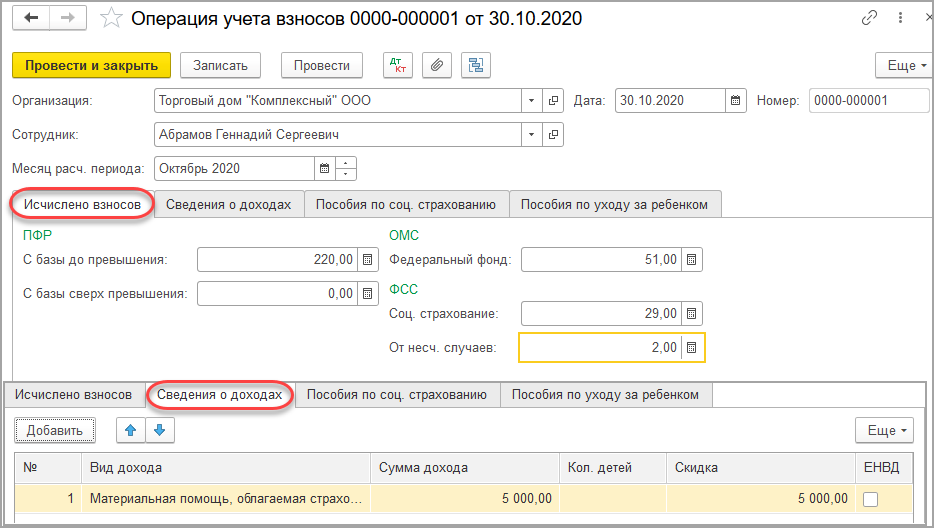

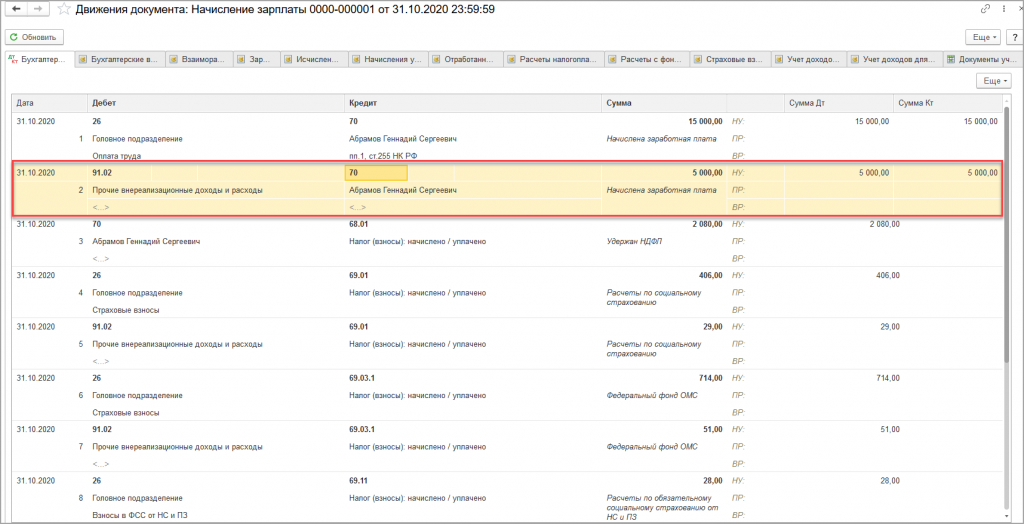

Расчет НДФЛ с материальной помощи производится в колонке НДФЛ, а страховых взносов – в колонке Взносы с учетом вычета 4 000 руб. Для просмотра результата проведения документа нажмите на кнопку Показать проводки и другие движения документа![]() (Рис. 4).

(Рис. 4).

Расчет НДФЛ с материальной помощи производится в колонке НДФЛ, а страховых взносов – в колонке Взносы с учетом вычета 4 000 руб. Для просмотра результата проведения документа нажмите на кнопку Показать проводки и другие движения документа![]() (Рис. 4).

(Рис. 4).