Формирование Уведомления об остатках прослеживаемых товаров

С 1 июля 2021 года все компании, у которых есть операции с прослеживаемыми товарами и (или) на остатках числятся товары подлежащие прослеживаемости, обязаны подключиться к системе прослеживаемости.

Получение регистрационных номеров партий товаров (далее-РНПТ) происходит в несколько этапов:

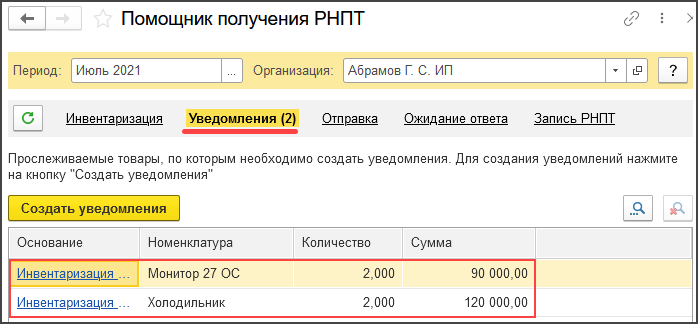

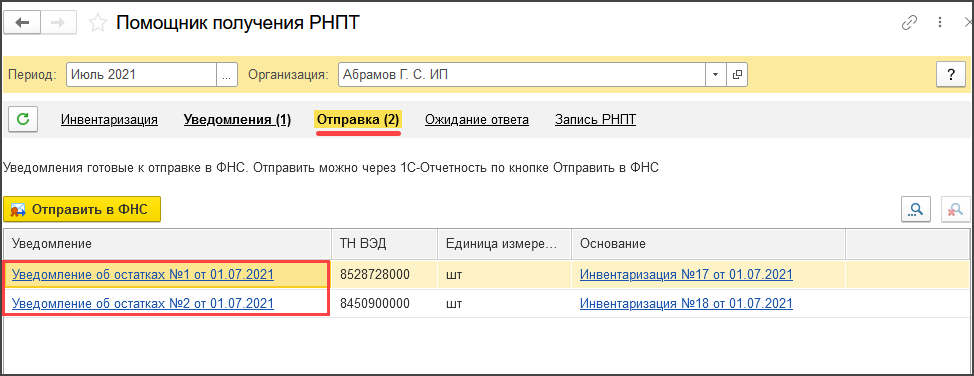

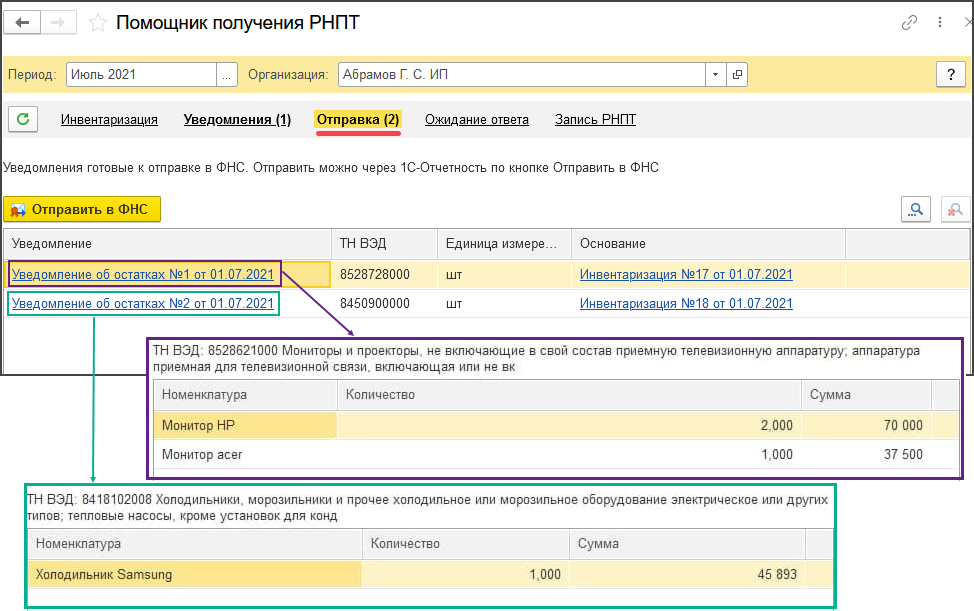

По кнопке Создать уведомления в форме обработки “Помощник получения РНПТ” автоматически формируются Уведомления об остатках и отражаются в списке документов“Отправка”. Просмотр документа “Уведомление об остатках прослеживаемых товаров” доступен по гиперссылке.

Внимание!Согласно Приложению №7. "Порядок заполнения уведомления об имеющихся остатках товаров, подлежащих прослеживаемости", при формировании Уведомления об остатках на товары, указанные в нескольких строках первичного документа с одинаковым кодом ТН ВЭД и единицей измерения, то в Уведомлении может указываться обобщенное названия товара и их общее количество. Таким образом, формируется такое количество "Уведомлений об остатках", сколько различных ТН ВЭД будет указано в документе "Инвентаризация товаров".

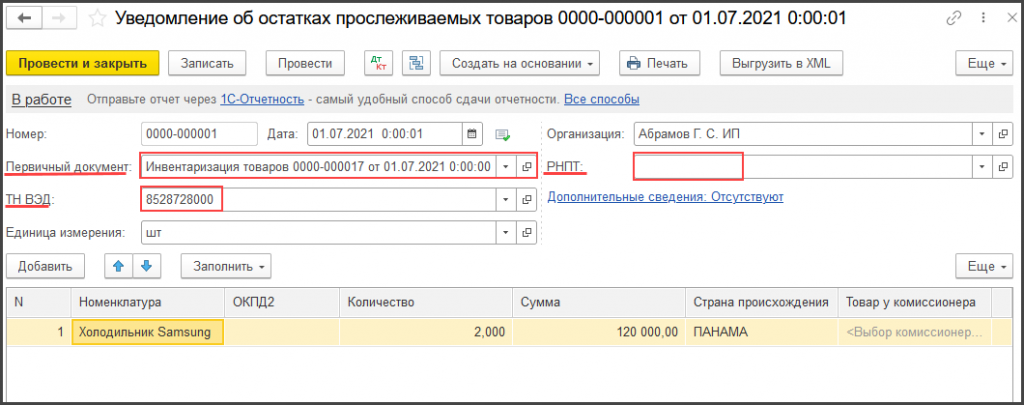

В документе “Уведомление об остатках прослеживаемых товаров”указываются следующие данные:

поле “Первичный документ” – соответствующий документ инвентаризации на основании которого сформировано уведомление.

поле “ТН ВЭД” – код ТН ВЭД, для группы товаров на которую формируется Уведомление об остатках.

поле “РНПТ” – номер РНПТ при наличии (заполняется в случае, если участник оборота прослеживаемых товаров самостоятельно присвоил товарам номер РНПТ согласно Приложению №7. “Порядок заполнения уведомления об имеющихся остатках товаров, подлежащих прослеживаемости”. На основании этого Уведомления об остатках ФНС примет к учету данные товары и подтвердит самостоятельно присвоенный РНПТ.

По кнопке Печать из документа “Уведомление об остатках прослеживавемых товаров” можно распечатать сформированное Уведомление об остатках.